【FP監修】保険料控除の計算方法は? 上限は?詳しく知って年末調整に備えよう

生命保険料控除はサラリーマンの家庭にも自営業の家庭にも深く関係するものです。何となく難しそう…というイメージを持つ人もいるかもしれません。正しい知識を知っておくと手続きへのハードルも下がるはず。家庭の税金の負担を軽くする保険料控除について、FP(ファイナンシャル・プランナー)の鷲田さんが解説します。

監修者紹介

保険料控除とは?

税金を安くできるかもしれない制度です

生命保険や介護保険などに加入していると、毎月の保険料が家計に響くこともあるでしょう。しかし、生活する上で保険に加入していないと心もとない…、なんとか保険料の負担を軽くする方法はないかと頭を悩ませている方も少なくないのではないでしょうか。

保険料控除には、保険料を支払うことで所得税や住民税を計算するときに所得から一定額の控除を受けることができ、所得税と住民税が軽減されるというメリットがあります。新規に保険に加入したという方だけではなく、なんとなく毎年の確定申告や年末調整をしているけれど具体的にどういう形で控除を受けているのかわからないという方にも、ぜひチェックしておいていただきたい内容です。

生命保険料控除の取り扱いが異なる契約の分岐点がある

保険料控除は契約を締結した時期によって、取り扱いが異なるため注意が必要です。平成24年(2012年)1月1日がその境目となり、平成24年(2012年)1月1日以降に締結した保険契約を「新契約」、それ以前に締結した保険契約を「旧契約」として扱います。

保険料控除の対象となる保険の種類とは?

保険料控除の対象となるのは生命保険の他にも、介護医療保険・個人年金保険があります。平成24年(2012年)1月1日以降締結分より、新制度として介護医療保険も対象に加わりました。

しかし、保険期間が5年未満の契約は生命保険でも対象にならないものがあります。また、外国生命保険会社や外国損害保険会社などと「国外で」締結したものや、信用保険契約・傷害保険契約・財形貯蓄契約・財形住宅貯蓄契約・財形年金貯蓄契約は対象に含まれないので注意しましょう。

対象になる生命保険契約とは

控除の対象になる生命保険は、生存や死亡が原因で保険金や給付金が発生する保険です。契約締結日が平成24年(2012年)1月1日以降か否かによって取り扱いが異なります。以下で詳しくみていきます。

新生命保険料

平成24年(2012年)1月1日以降に締結し、払い込みをする人、またはその配偶者やその他の親族が保険金の受取人となっている新契約の保険料を「新生命保険料」とします。控除の対象になる新契約の条件は下記の通りです。

■生命保険会社または外国生命保険会社と締結した、生存や死亡に関して一定額の保険金が支払われる保険契約

■旧簡易生命保険契約のうち、生存や死亡に関して一定額の保険金が支払われる保険契約

■農業協同組合と締結した生命共済契約や、その他これに類する共済に係る契約のうち生存や死亡に関して一定額の保険金が支払われる保険契約

■確定給付企業年金に係る契約、または適格退職年金契約

旧生命保険料

平成23年(2011年)12月31日以前に締結し、払い込みをする人、またはその配偶者やその他の親族が保険金の受取人となっている旧契約の保険料を「旧生命保険料」とします。控除の対象になる旧契約の条件は下記の通りです。

■生命保険会社または外国生命保険会社と締結した、生存や死亡に関して一定額の保険金が支払われる保険契約

■旧簡易生命保険契約

■農業協同組合と締結した生命共済契約や、その他これに類する共済に係る契約

■生命保険会社・外国生命保険会社・損害保険会社または外国損害保険会社などと締結した、身体の疾病や傷害などについて保険金が支払われる保険契約のうち、約款で定められた医療費支払事由に則り保険金が支払われるもの

■確定給付企業年金に係る契約、または適格退職年金契約

対象になる介護保険契約とは

病気や身体の傷害について保険金が支払われる介護医療保険のうち、平成24年(2012年)1月1日以後に締結したものであり、支払われる保険金等の受取人がその保険金の払い込みをする人、またはその配偶者かその他の親族である保険契約が対象になります。控除の対象となる介護保険契約の条件は下記の通りです。

■生命保険会社・外国生命保険会社・損害保険会社または外国損害保険会社などと締結した、身体の疾病や傷害などについて保険金が支払われる保険契約のうち、約款で定められた医療費支払事由に則り保険金が支払われるもの

■疾病または身体の傷害等により保険金等が支払われる旧簡易保険生命保険契約または生命共済契約のうち一定のもので、約款で定められた医療費支払事由により保険金が支払われるもの

対象になる個人年金保険契約とは

控除の対象になる個人年金保険契約は、国民年金や厚生年金とは別に自分で老後資金を準備するための保険です。契約締結日が平成24年1月1日以降か否かによって取り扱いが異なります。詳しく見ていきましょう。

新個人年金保険料

平成24年(2012年)1月1日以降に締結した個人年金保険契約の保険料を「新個人年金保険料」とします。控除の対象になる契約の条件は下記の通りです。

■年金の受取人は保険料の払い込みをする人、もしくはその配偶者であること

■年金の支払いを受けるまでに、10年以上保険料の払い込みをしていること

■年金は受取人が満60歳になってから支払われる契約で、10年以上の定期または終身の年金であること

旧個人年金保険料

平成23年(2011年)12月31日までに締結した個人年金保険契約の保険料を「旧個人年金保険料」とします。控除の対象になる契約の条件、新個人年金保険料と同じです。

保険料控除の上限額とは?

保険料の控除額は定められた計算式によって算出されますが、支払った保険料全額が控除されるわけではなく、上限額が定められています。各保険契約の控除上限額について確認しておきましょう。

生命保険料控除の上限額

生命保険料控除の上限額は新契約の場合は最大40,000円、旧契約の場合は最大50,000円となっています。新契約と旧契約の保険料を合算して申請する場合には、新契約に沿う形になり、控除上限額は40,000円となります。

介護保険料控除の上限額

介護保険料の上限額は最大40,000円です。介護保険料の控除は平成24年(2012年)1月1日以降に締結されたもののみ対象となります。

個人年金保険料控除の上限額

個人年金保険料の上限額は新契約の場合は最大40,000円、旧契約の場合は最大50,000円です。新契約と旧契約の保険料を合算して申請する場合には、生命保険料控除と同じく新契約に沿う形となり、控除上限額は最大40,000円となります。

保険料控除の金額の計算方法とは?

保険料控除の金額は具体的にどのように算出されるのでしょうか。計算方法を知っておくことで、実際にどれだけ控除が受けられるのか見通しがつきます。事前に確認しておきましょう。

新契約に基づく場合の保険料控除額

新契約に基づく場合の生命保険料・介護保険料・個人年金保険料は、下記の計算式によって算出されます。

| 年間の支払保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料全額 |

| 20,000円より上 40,000円以下 | 支払保険料×1/2+10,000円 |

| 40,000円より上 80,000円以下 | 支払保険料×1/4+20,000円 |

| 80,000円より上 | 一律40,000円(控除上限額) |

旧契約に基づく場合の保険料控除額

新契約に基づく場合の生命保険料・介護保険料・個人年金保険料は、下記の計算式によって算出されます。

| 年間の支払保険料 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料全額 |

| 25,000円より上 40,000円以下 | 支払保険料×1/2+12,500円 |

| 40,000円より上 100,000円以下 | 支払保険料×1/4+25,000円 |

| 100,000円より上 | 一律50,000円(控除上限額) |

新契約と旧契約の両方に加入している場合の保険料控除額

生命保険と個人年金保険において新契約と旧契約両方に加入している場合の控除額は、下記の通りに計算します。

| 旧契約の年間支払保険料 | 控除額 |

|---|---|

| 60,000円より上 | 旧契約の計算式によって算出(最大50,000円) |

| 60,000円以下 | 新契約の計算式によって算出した額+ 旧契約の計算式によって算出した額(最大40,000円) |

最終的な保険料控除額

最終的な保険料控除額は、上記の計算方法によって算出された「新契約に基づく場合の保険料控除額+旧契約に基づく場合の保険料控除額+新契約と旧契約両方に加入している場合の保険料控除額」の合計となります。ただし、この最終的な保険料控除額にも上限があり、最大120,000円までとなっています。

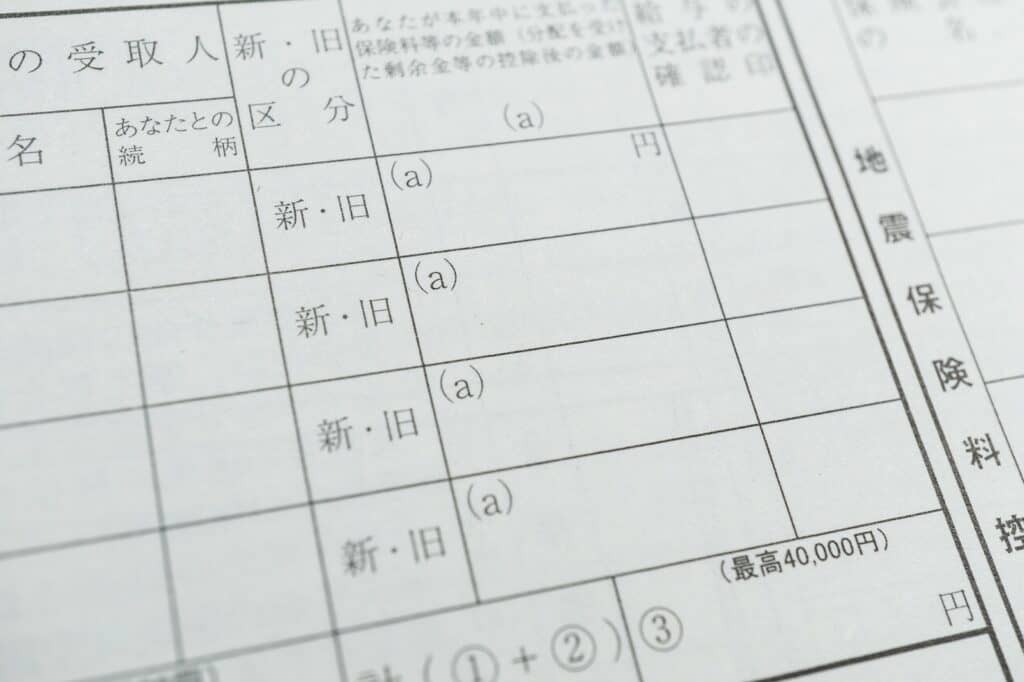

保険料控除を受けるための手続き

それでは実際に保険料控除を受けるためにはどのような手続きが必要なのでしょうか。手続きの方法は「確定申告をする場合」と「年末調整をする場合」で異なります。以下で詳しくみていきます。

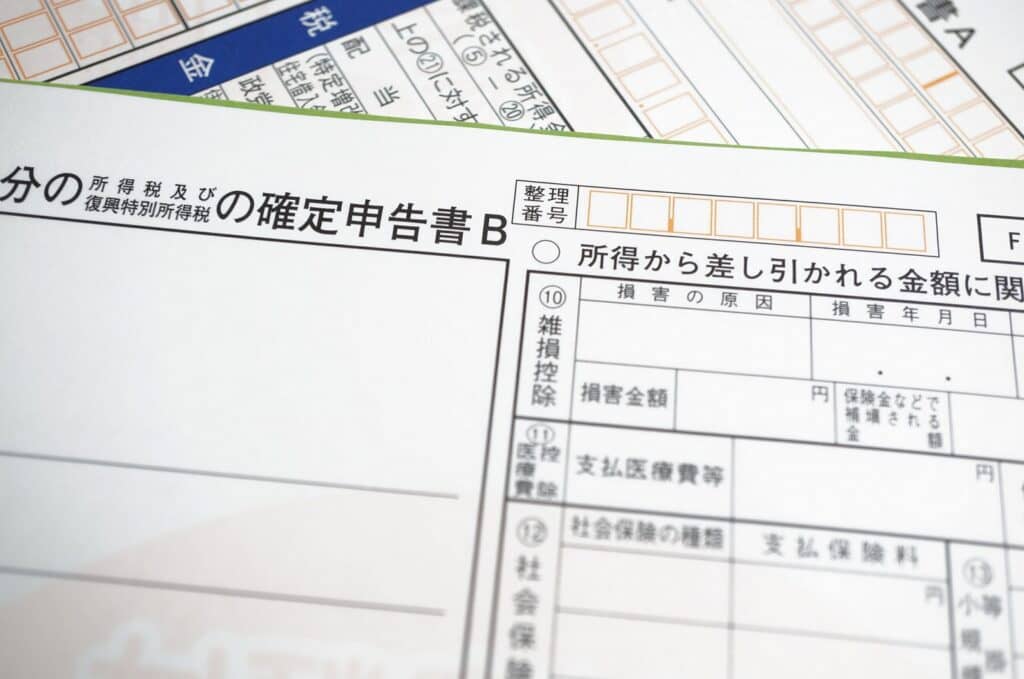

確定申告をする場合

確定申告をする場合には、指定の確定申告書に生命保険料控除の欄がありますので忘れずに記入しましょう。また、支払金額や控除を受けられることを証明するもの書類(保険会社から発行される通知書など)の提示が必要になりますので注意してください。ただし、旧契約で年間保険料が9,000円以下のものは提示する必要がありません。

年末調整をする場合

企業に務めている場合、企業が従業員に代わって確定申告をしてくれます。それが「年末調整」です。年末調整の場合、経理担当者から送られてくる「給与所得者の扶養控除等申告書」に記入し、支払金額や控除を受けられることを証明するもの書類(保険会社から発行される通知書など)を忘れずに添付して返送しましょう。以降の手続きは担当者が代行してくれますが、下記の場合は年末調整をしていても、さらに確定申告が必要になりますのでご注意ください。

■給与収入が1ヶ所からで、副業の収入が20万円を超えている

■給与収入が2ヶ所以上からあり、2番目以降の給与が20万円を超えている

■同族会社の役員やその親族などの会社から給与を得ていて、給与以外に賃貸料などの支払いを受けた

■年末調整では手続きできない還付(初年度の住宅ローン控除の申請など)を受けたい

保険料控除について知ると税金の負担が軽くなる! 手続きを面倒くさがらないで

こうして見てみると保険料控除の申請には条件があったり、計算が難しく感じられたりして、年の一度の手続きが面倒だと思われるかもしれません。しかし、手続きをすることで税金の負担は確実に軽くなります。2019年10月には消費税も10%に上がります。家計への負担を少しでも軽減するために、保険料控除を正しく理解しておきましょう。

まとめ

保険料控除の手続きは難しく感じられるかもしれません。でも、一度やってみると毎年同じ作業なのでそれほど難しくないのではないでしょうか。確定申告の時期には役所や税務署で相談スペースが設けられていることがありますので、わからないことがあれば遠慮なく問い合わせてみてくださいね。保険は自分や家族の安全や将来を守るために必要なものです。保険料控除について正しく理解し、賢く生活していきましょう。

※この記事の情報は2021年1月現在のものとなります。