【FP監修・令和2年版】保険料控除申告書の書き方を解説

保険料控除申告書は、年末調整時に渡される書類の1つです。保険料控除申告は、その年に支払った保険料の一定額がその年の所得から控除され、結果、所得税と住民税が軽減されるもの。FP(ファイナンシャル・プランナー)の鷲田さんが、令和2年版の保険料控除申告書の書き方を解説します。

監修者紹介

そもそも控除って何?

生命保険控除、住宅ローン控除など耳にはするものの「控除」という言葉がなかなかピンとこない方も多いのではないでしょうか? 筆者自身も独身時代は全く関心がなく、面倒と思い特別何もしませんでした。しかし、結婚や出産を経て、保険金額を見直したり一戸建てを購入すると、控除金額が大きくなるので、なかなか無視できなくなってきます。難しそうに思える控除手続きですが、一度年末調整でやってしまえば今後毎年同じように書くだけなので、きちんと控除の仕組みと書き方を理解して、家計の負担を減らしてみましょう。

控除の仕組みというのは、簡単に言ってしまうと、「税金を支払っている人の状況を考慮して、家庭(個人)に合わせて税負担を変えますよ」ということです。 控除の意味は「金額を引く」ということ。所得控除というのは「所得から金額を引く」という意味です。税金(所得税・住民税など)は、課税所得の〇%(収入により%は異なる)と計算されますが、 『課税所得=所得-控除金額』となります。つまり、控除金額が多ければ、その分収めるべき税金が減ることになるのです。ただ、控除金額は、サラリーマンの場合は「年末調整」でしっかりと税務署に知らせないと減税になりません。なので、控除対象になるものと書き方をしっかり理解しておきましょう。ここでは、保険料控除についてご紹介します。

保険料控除とは?

生命保険や地震保険、社会保険料など1月1日から12月31日までの1年間に支払った保険料の金額に応じて控除される仕組みが保険料控除です。保険料控除の種類は大きく4種類。ここではそれぞれの控除の対象をご説明していきます。

生命保険料控除

家族や自分自身に万が一のことがあった場合を考えて、公的な支援だけではなく、十分な補償が受け取れるよう民間の生命保険に加入をし備えるご家庭も多いことでしょう。このように、自分たちで備えて保険料を納めている人に対して税金を軽減しようというのが保険料控除の考え方です。 保険料控除は、民間の保険に加入して支払った保険料(1月1日から12月31日までの1年間)で計算をします。生命保険料控除の保険は、一般の生命保険と介護医療保険料と個人年金保険料の3種類あります。申告をする際に必要な「控除証明書」に自分がどの種類の保険に加入しているか確認ができます。

地震保険料控除

地震保険はマイホームを持っている方、賃貸住宅に住んでいる方でも加入している「家財保険」に地震保険が付いていれば対象になる所得控除です。地震保険控除の対象としては、在宅用の建物や家財に限っているので、賃貸している住宅や別荘は含みません。地震保険料控除は1年間で支払った保険料に対して計算します。

社会保険料控除

社会保険料控除は、健康保険や国民年金、厚生年金などを国に納めている人に対して1年間の負担額に応じて、税金負担を軽減しようという仕組みです。自分自身だけでなく、生計を共にしている家族・親族の社会保険料の分も含み、上限額はありませんので、すべて申告するようにしましょう。しかし、申告する必要がある人は限られます。サラリーマンの場合、健康保険料や年金などは給与天引きで処理されることが多く、その場合は、勤務先が社会保険料控除の申告も行ってくれます。個人的に社会保険料を納めたことがある人のみ(例えば転職をして国民保険の時期が数か月発生した場合や、20歳以上の子どもの年金保険料を支払った場合など)年末調整で申告しましょう。また、自営の場合は、社会保険料控除の申告は自分でするしかないので確定申告する必要があります。

◎社会保険料の対象になるもの

健康保険、国民年金、厚生年金保険、介護保険料、後期高齢者医療制度の保険料、国民年金基金の掛金、厚生年金基金の掛金など

小規模企業共済等掛金控除

小規模共済掛金と聞くとサラリーマンの方は馴染みがないかもしれませんが、国の機関である中小機構が運営する小規模企業共済制度で、自営業の方や中小企業の役員の方が退職金や年金を自ら積み立て、将来給付金として受け取れる制度のことです。小規模企業共済等掛金控除はこうした、自身で将来の蓄えを行っている人に対して税金を軽減しようとする仕組みです。 ただ、最近では年金不安から、国の制度に頼らず自分たちで貯蓄していこうとする家庭も増えきました。給与天引きの個人型確定拠出年金とは別に、iDeCoなど私的年金を積み立てている人も控除の対象です。1月から12月までの1年間に支払う掛金の全額が所得控除になります。

保険料控除証明書を集めよう

保険料控除を受けるためには申告書を書かなくてはいけません。その第一ステップが「保険料控除証明書」を集めること。年間でいくら保険料を支払っているのか具体的な金額を記載してある書類です。民間の保険会社の場合は、10月~11月頃に 「保険料控除証明書」がハガキで自宅に届くのが一般的です。また。国民年金などの社会保険料の支払いを証明する「社会保険料控除証明書」や小規模企業共済等の掛金を証明する「小規模企業共済等 掛金払込証明書」も11月頃届きますので、手元に保管しておきましょう。申告する際に添付や提示が必要になり、原本でないと受けつけてくれません。手元にない場合は、保険会社や年金事務所などへ問い合わせをしましょう。

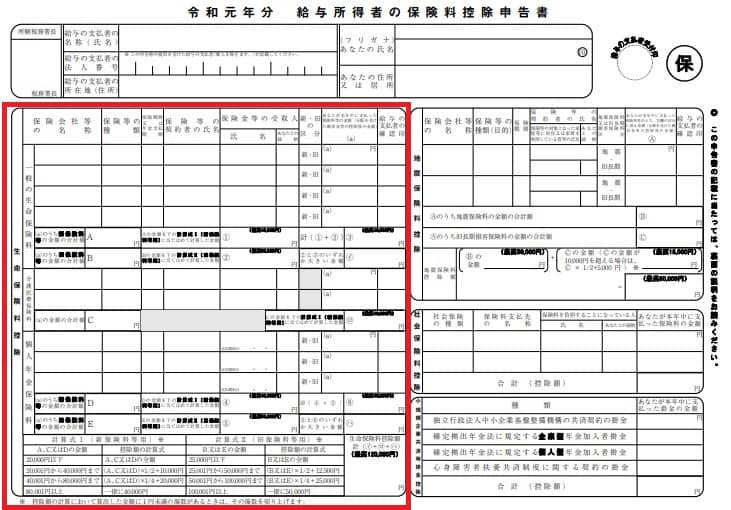

生命保険料控除の書き方

それでは生命保険料控除の書き方をご紹介します。「控除証明書」を手元に用意して書きましょう。また、保険料控除の中の、生命保険料と地震保険料については、保険料全てが控除金額になるわけではなく、上限額があったり、特定の計算式にあてはめて計算します。計算式については、保険料控除申告書にも書いてありますが、ここでもご説明していきます。

一般の生命保険料

生命保険料控除の記載欄には、大きく分けて、「控除証明書」をそのまま記載するだけの箇所と、保険料をもとに控除金額を計算する箇所の二つの部分があります。それぞれご紹介します。

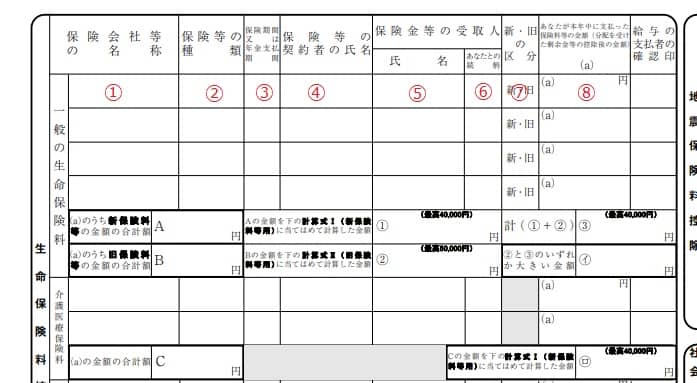

控除証明書を転記する

保険を家族の人数分かけている場合や、保険を複数かけている場合は、それぞれ書かなくてはいけません。記載欄を見て間違えないように転記しましょう。記載欄の左側から順番に1~8までがこちらです。

- 保険会社名

- 保険の種類→終身、がん、医療、定期など

- 支払期間 →終身、10年、20年など

- 契約者の名前

- 保険金受取人→控除証明書には記載がないので、契約時の保険証券を確認しましょう。

- ⑤とあなたとの続柄

- 新旧区分→控除証明書の適用制度の欄に「新制度」・「旧制度」と記載がありますのでそれに従って〇をつけます。(※補足あり)

- あなたが本年中に支払った保険料等の金額→控除証明書に「証明額」「申告額」の二種ありますが、「申告額」を記入します。

※補足※

平成24年(2012年)1月1日以降契約した保険に関して、保険料控除の内容が変更となりました。保険料の控除額の上限や計算が違いますので、気を付けましょう。

控除額を計算する

控除証明書を転記し終わったら、保険料をもとに控除金額を計算しましょう。ポイントは、新制度・旧制度どちらの保険かを確認して、それに該当する計算式に当てはめるだけです。先ほどの記入した欄の下列に記載欄があるので、保険料合計額と控除額を計算した金額を記入しましょう。

新制度の場合の控除額の計算(平成24年(2012年)1月1日以降契約した保険の場合)

保険料合計額が8万円以上の家庭の場合は控除額が一律4万円なので、計算しなくても大丈夫です。また、2万円以下の場合も保険料全額が控除額となりますので、計算しなくてOKです。それ以外の場合は、下記の計算式で計算しましょう。

| 保険料2万円以下 | 全額が控除 |

|---|---|

| 保険料2万円~4万円の場合 | (保険料×1/2)+1万円=控除額 |

| 保険料4万円~8万円の場合 | (保険料×1/4)+2万円=控除額 |

| 保険料8万円以上 | 一律4万円 |

旧制度の場合の控除額の計算(平成23年(2011年)12月31日までに契約した保険の場合)

保険料合計額が10万円以上の家庭の場合は控除額が一律5万円なので、計算しなくても大丈夫です。また、2万5千円以下の場合も保険料全額が控除額となりますので、計算しなくてOKです。それ以外の場合は、下記の計算式で計算しましょう。

| 保険料2万円5千円以下 | 保険料全額が控除額 |

|---|---|

| 保険料2万5千円~5万円の場合 | (保険料×1/2)+12,500円=控除額 |

| 保険料5万円~10万円の場合 | (保険料×1/4)+25,000円控除額 |

| 保険料10万円以上 | 一律5万円 |

介護医療保険料

介護医療保険料の書き方は、先ほどの一般の生命保険の書き方とほぼ同じです。違う点としては、保険の区分に新旧制度がない点です。そこ以外は先ほどと同様に控除証明書を転記していきましょう。また、保険料の控除金額の計算の仕方は、一般生命保険の新制度場合の計算式と同じです。

個人年金保険料

個人年金保険料の書き方は、先ほどの一般生命保険と同じです。個人年金保険料についても、契約した年により新制度・旧制度に分かれますので、それぞれの計算式に当てはめて計算しましょう。計算式は一般生命保険の控除額の計算式と全く同じです。

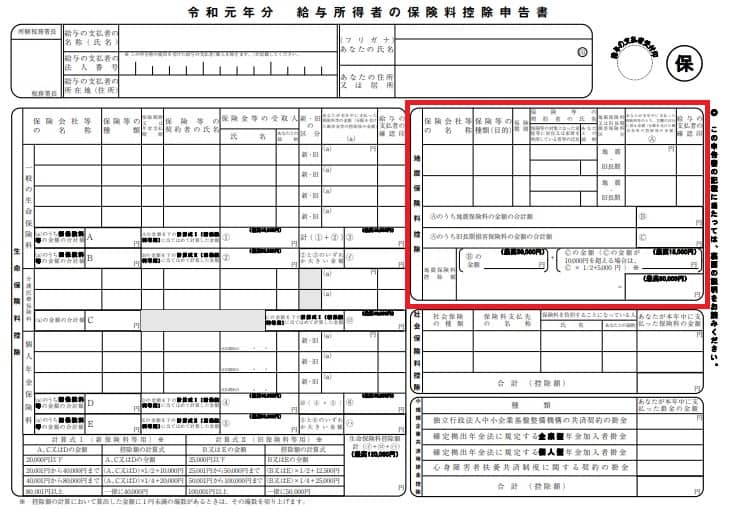

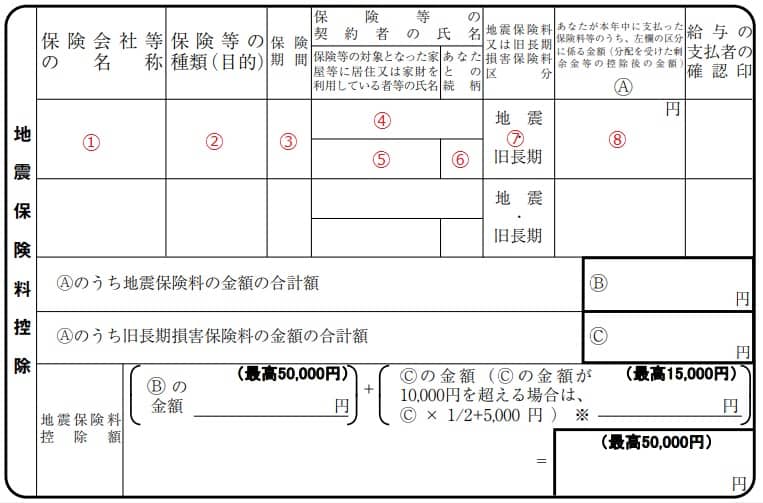

地震保険料控除の書き方

地震保険料控除の記載欄は、生命保険の時と同じように、「控除証明書」をそのまま記載するだけの箇所と、保険料をもとに控除金額を計算する箇所の二つの部分があります。それぞれご紹介します。

控除証明書を転記する

一般の生命保険の記載と同様、控除証明書を見ながら、記載欄の左側から順番に1~8まで転記しましょう。

- 保険会社名

- 保険の種類→地震、積立傷害 など

- 支払期間 →1年、5年、10年など

- 契約者の名前

- 保険等の対象となった家屋に居住または家屋を利用している者の指名→契約者が住んでいたら「同上」でOKです。単身赴任などで違う人が住んでいたら、実際に住んでいる家族の氏名を書きましょう。

- ⑤とあなたとの続柄

- 地震保険料または旧長期損害保険料区分→保険料控除証明書に「地震」や「旧長期」の区分が記載されているので、それに従って〇をつけます。 (※補足あり)

- あなたが本年中に支払った保険料等の金額→控除証明書に「証明額」「申告額」の二種ありますが、「申告額」を記入します。(地震保険料または旧長期損害保険料それぞれ記入。)

※補足※

平成18年(2006年)12月31日以前の長期損害保険契約等の保険料(旧長期損害保険料)を払っている場合も、地震保険料控除の対象です。地震保険料と旧長期損害保険料の両方を一つの保険で支払っている場合、いずれかの控除を受けることができます。控除額が大きいほうを選びましょう。

計算する

地震保険料だけの場合は、計算の必要がなく上限を確認するだけで大丈夫です。旧長期損害保険料に加入しており、保険料が1万円を超える場合は、下記の計算式で計算しましょう。保険料合計額と控除額を計算した金額も記入欄に書きましょう。地震保険と旧長期損害保険料の両方に加入している場合は、控除額をそれぞれ足した額を記載できますが、上限は5万円となります。

〇旧長期損害保険料の控除額の計算

旧長期損害保険料×1/2+5千円=控除金額(1万5千円上限)

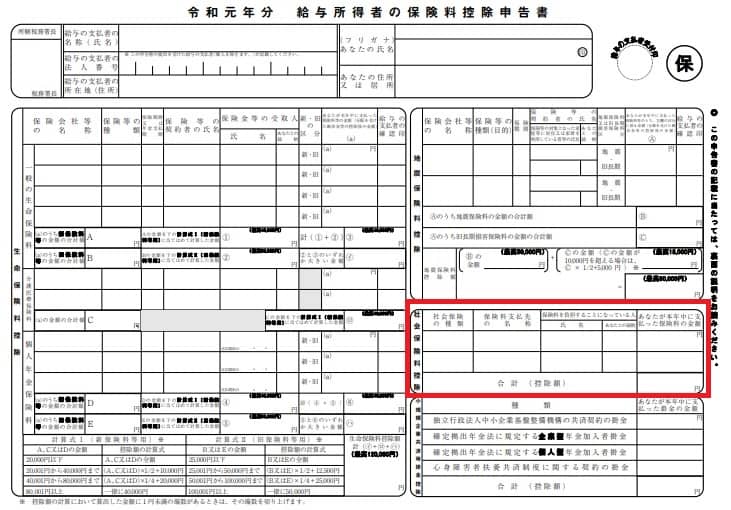

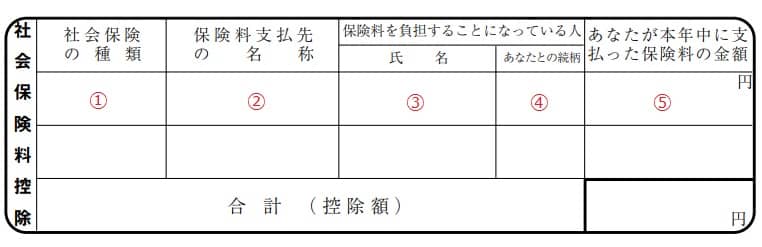

社会保険料控除の書き方

社会保険料控除は転記するだけでシンプルです。

- 社会保険の種類→国民年金、国民年金基金、厚生年金、健康保険、国民健康保険、介護保険など

- 保険料を支払った機関名→日本年金機構

- 保険料を負担することになっている人→自分の氏名、家族の保険の場合は、家族の氏名

- ③との続柄

- 合計額(1月~12月までの1年間の支払予定金額を書きましょう。)

小規模企業共済掛金控除の書き方

小規模共済掛金控除の記載欄には、払い込み金額の合計を記入するだけでとても簡単です。小規模共済掛金控除には4種類ありますので、自分が加入している掛金の欄に1年間の合計金額を記入しましょう。サラリーマンの方が将来の蓄えとして加入している場合は、大抵3つ目の 「確定拠出年金法に規定する個人型年金加入者掛金」の欄になります。4種の説明としては、こちらです。

・独立行政法人中小企業基盤整備機構の共済契約の掛金

→個人事業主や20名以下の会社役員が加入できる小規模共済制度のことです。以前に個人事業主として加入しており、現在も続けている場合は年末調整で記入する必要があります。

・確定拠出年金法に規定する企業型年金加入者掛金

→勤務先で加入している確定拠出年金のことですが、通常は勤務先が対応しているはずなので、記載することはありません。もしも、手元に控除証明書が届いていたら記入しましょう。

・確定拠出年金法に規定する個人型年金加入者掛金

→iDeCo(イデコ)でおなじみの私的年金の一種です。資金を運用したものを老後の受給額として給付されます。

・心身障害者扶養共済制度に関する契約の掛金

→障害のある方を扶養している保護者の方に万一の事があった場合に、扶養している心身障害者の方に一定額の年金を終身支援する制度のことです。 .

まとめ:保険料控除申告書を早めに確実に提出しよう

いかがでしたか? 少し面倒な計算もありますが、保険料控除申告書を提出すると12月末の給与支払い時に所得税の還付金が支払われますので、それを楽しみに頑張りましょう!

※この記事の情報は2020年11月現在のものとなります。