年末調整の基礎知識。知っておきたい主婦向け情報まとめ

年末調整でお金が戻ってくるかは非常に重要なポイントですよね。でも、該当するのかしないのか、毎年頭を悩ませるものです。そこで、年末調整の基礎知識について抑えておきたい用語やどんな人が対象なのかをご紹介したいと思います。

年末調整とは?

年末調整は、会社員など給与をもらって働いている人を対象として、「仮の金額で既に天引きされた所得税」と「本来納めるべきだった所得税」の過不足を精算する手続きです。精算の結果前者の方が多ければ、払いすぎた分が還付金として戻ってくることになります。もう少し詳しく見てみましょう。給与所得者が受け取る給与は、あらかじめ所得税分を引かれた(=源泉徴収された)金額になっています。しかし、所得税は本来、1~12月の年間を通した実際の所得金額にかかるものですから、年度途中の時点では金額が確定していません。

また、所得控除という各々の経済的事情に応じて所得税を軽減する仕組みがあり、条件に合えば所得からその分が控除されて金額が変わります。そこで、給与支払い時には概算の金額を源泉徴収しておき、年末に給与の実際の総額と控除されるべき分を計算に入れて、正式な所得税額を出し直すのです。この再計算の手続きが年末調整です。詳しくは国税庁のWebサイトに記載されていますので参考にしてください。給与所得者が年末調整を受けるにあたり行うのは、所得控除の対象となる事項を申告することです。還付を正しく受けるためにも確実に手続きしましょう。

年末調整を行う時期

年末調整は対象となる年の年末、11月~12月上旬頃に行うのが一般的です。例外として年度の途中で行う年末調整もありますが、下記のような特定のケースのみが対象となります。

- 海外転勤により非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害のために退職し、その年に他から給与を得る見込みがない人

- 12月分の給与等の支払を受けた後に退職した人

- パートを退職した人で、再就職せず、その年の給与の総額が103万円以下と確定している人

年末調整の期限

税法上は翌年1月31日が年末調整の期限と定められています。ただしこれは、従業員が申告した情報を勤務先の担当部門で処理し、自治体や税務署に提出するまでの一連の手続きについての最終的な期限です。実際には12月の給与支払いまでに担当部門が処理できるスケジュールで設けられることが多いでしょう。勤務先から指定された提出期限を守りましょうね。

年末調整に関連する用語

税金に関わる用語は耳慣れない言葉ばかりで難しいと感じるかもしれません。年末調整に関して押さえておきたい最低限の用語を簡単に解説します。

保険料控除

毎年秋頃に、生命保険会社などから保険料の証明書類が送られてくると思います。生命保険や地震保険などの保険料を支払った人は、年末調整で申告すればその分を所得から控除することができます。保険の契約時期や保険料の金額によって控除の取り扱いは異なります。

源泉徴収票

通常は1~2月頃、勤務先から源泉徴収票という帳票が届きます。給与の支払者が発行するもので、1通を給与所得者に、もう1通を税務署に提出するよう定められています。年末調整の結果を受けて所得控除後の金額が記載されており、その年の給与所得を正式に証明する書類となります。源泉徴収票は確定申告や資産に関する審査を受ける場合など、提出を求められることがありますので無くさないように保管しておきましょう。

還付金

還付金は年末調整でもっとも関心のあるところかもしれませんね。支払うべき金額を超えて源泉徴収されていた場合、年末調整により、払いすぎた税金が還付されます。12月~2月頃に給与に上乗せして還付金が支払われることが多いでしょう。

扶養に入っている場合は?

給与収入がある人は、扶養されているか否に関わらず自身の年末調整が必要です。なお、配偶者を「扶養に入れる」とよく表現しますが、この場合は「扶養」控除ではなく配偶者控除または配偶者特別控除にあてはまります。扶養控除は配偶者以外の扶養家族についての控除の種類ですので混同しないよう注意が必要です。

パートで働いている場合は?

就労形態がパートであっても、年末時点で勤務していれば年末調整の対象となります。年の途中でパートをやめた場合は、その年に再就職せず当年の給与所得が103万円以下と確定していれば、年度の中途で行う年末調整の対象となります。

アルバイトで働いている場合は?

パートの場合と同じく、条件を満たせば年末調整の対象となります。ただし、複数のアルバイト先を掛け持ちしている場合でも年末調整は1ヶ所でしか受けられません。「給与所得者の扶養控除等(異動)申告書」を提出した勤務先で年末調整をしてもらい、その他の勤務先からの給与について還付を受けるには自分で確定申告する必要があります。

年末調整をした方がいい人

年末調整により還付金があると予想できる場合は、確実に手続きをしたいですね。保険料を自身が払っている場合の他、年の途中で扶養する親族が増えた(扶養控除)、シングルマザーになった(寡婦控除)など、家族状況が変わったような場合も当てはまります。それぞれ適用条件がありますが、控除の対象となれば所得税が軽減されます。

年末調整の必要がない人

当然ながら給与収入を得ていない人は年末調整するものがありません。また、給与所得が2000万円を超える人、災害に遭った人で所定の条件に当てはまる場合なども年末調整の対象外です。その他、年度の途中で退職した人も、特定のケースを除き年末調整の対象外となります。そして、いずれの場合であっても、後述する「給与所得者の扶養控除等申告書」を提出していない勤務先では年末調整を受けることはできません。詳細な条件については国税庁の情報を確認してください。年末調整の対象外の所得については、個人で確定申告を行う必要があります。

年末調整の書類の書き方

年末調整で提出する書類には次のものがあります。それぞれの概要と国税庁が公開している記載例をご紹介します。

| 申告書の名称 | 手続きが必要な可能性がある人 |

|---|---|

| 給与所得者の保険料控除申告書 | 生命保険料、地震保険料、社会保険料、小規模企業共済等掛金を自身で支払った人 |

| 給与所得者の扶養控除等申告書 | 年末調整を受ける人は全員提出必須。配偶者以外で自らが扶養する家族がいる人、シングルマザー、自身や家族が障害を負った人 |

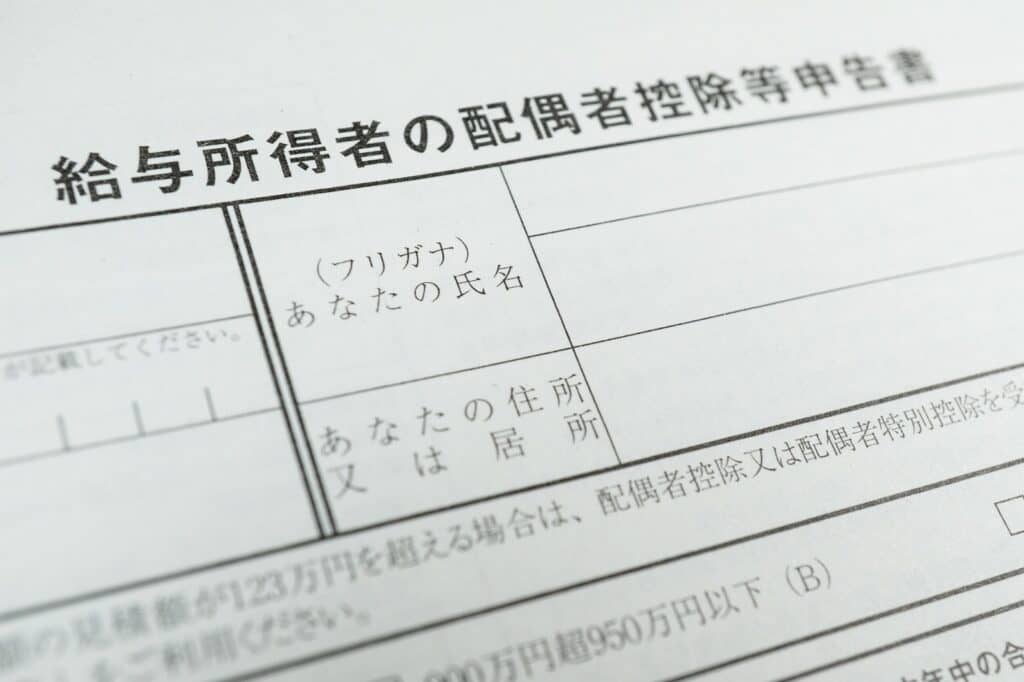

| 給与所得者の配偶者控除等申告書 | 配偶者を扶養に入れている人 |

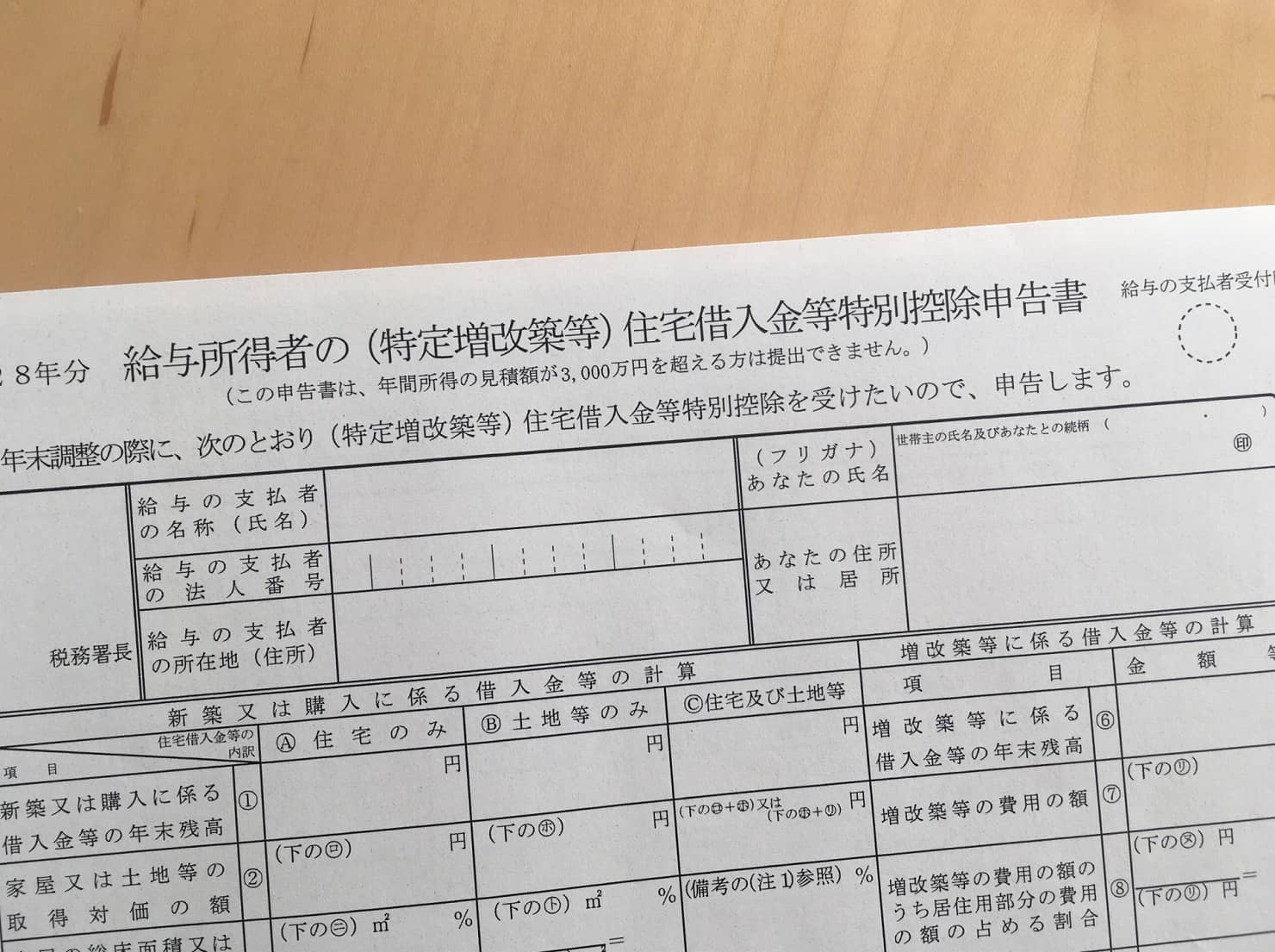

| 給与所得者の(特定増改築等) 住宅借入金等特別控除申告書 |

2年目以降の住宅ローン控除を年末調整で受けたい人 |

「給与所得者の保険料控除申告書」と記載例

「給与所得者の保険料控除申告書」は自身で支払った各種保険料の申告書です。保険会社から送付された保険料の証明書を見て記入しましょう。保険会社によっては記入内容の解説や計算ツールが提供されていますので活用してくださいね。

「給与所得者の扶養控除等(異動)申告書」と記載例

「給与所得者の扶養控除等(異動)申告書」は翌年分の扶養控除の有無を申告するものです。なお、この用紙を提出していることがその勤務先で年末調整を受ける条件となりますので、扶養家族がいない場合でも提出が必要です。注意すべき点として、ある人について複数の給与所得者が扶養控除を受けることはできません。例えば同じ子供を夫と妻の両方で扶養家族として記載しないよう気をつけてください。

「給与所得者の配偶者控除等申告書」と記載例

「給与所得者の配偶者控除等申告書」は配偶者を俗に言う“扶養に入れた”状態を申告するものです。配偶者の所得が123万円を超える場合や、申告者本人の所得が1000万を超える場合は対象外となります。平成30年から、所得によって控除額が分かれるように制度が変わったため、新たに追加された様式となります。

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と記載例

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は住宅ローン控除の手続きです。1年目は確定申告で処理しますので、2年目以降が対象です。税務署から9年分まとめて送付される申告書のうち該当年のものを使用し、金融機関発行の残高証明書を添付します。

年末調整の手引きについて

国税庁Webサイトの下記ページから、年末調整の手引きを閲覧およびダウンロードすることができます。97~104ページに年末調整を受ける人向けの情報が記載されており、参考になるでしょう。

給与から天引きまたは確定申告

年末調整と確定申告の違いが気になる人もいるのではないでしょうか。どちらも所得税を納める方法なのですが、源泉徴収は前払い、年末調整は前払い分の精算、確定申告は後払い…とイメージするとわかりやすいかもしれません。年末調整対象外の所得についてはもちろんのこと、医療費控除や寄付金控除など確定申告でしか扱えない内容がありますので、年末調整を受けた場合でも必要に応じて確定申告を行いましょう。

メモをとる習慣をつけよう

還付金を受けるため、控除の対象となる事由は漏れなく申告したいですね。保険料の支払いや扶養状況の変化など、当てはまることがあった場合は、日頃からメモなどに残しておくこともひとつの手です。

まとめ

年末調整は納税金額を適正に精算するための手続きであることがおわかりいただけたでしょうか。わずらわしく感じるかもしれませんが、自分たちのためにも、自身の状況に沿って確実に手続きしたいところです。なお、記事内容および参考リンク先は執筆時点で公開されている平成30年分までの情報ですので、手続きの際は最新情報をご確認いただくようお願いいたします。